家づくり成功ポイント ③正しい予算組み

2018.12.04

こんにちは、アドバイザーの上野です。

ちなみに今日は会社の忘年会です。

さて。

前回はこんな記事を書かせて頂きました。

https://groovy-home.jp/b-cat05/6130.html

家づくりの失敗例を書かさせて頂きましたが

是非皆さんはこのような失敗をしないで頂きたいです。

今回は、正しい予算組みにつて、皆さんにお伝えしたいと思います。

前回の記事の最後に「月々払いから逆算して予算計画をしていく」というのを記載しました。

総予算は、大きく分けて「自己資金」 「住宅ローン」の2つから成っています。

無理のない予算計画にするために、まずはこの二つから考えて行きます。

また、家づくりにかかる費用として、他に見ておいて欲しい金額があります。

それは、メンテナンス費と固定資産税です。

毎月かかるものではありませんが、それぞれ1万円ずつ、月々の貯蓄として見ておくと安心です。

なので、仮に今家づくりのために月々貯金されているものがあれば、今後はその内の2万円を

アフターの費用に貯めていかれると良いです。

では実際に予算を組んでいきましょう。

①住宅ローン

総予算の内、ここではまず住宅ローンから考えて行きましょう。

「住宅ローン」は、月々払いとボーナス払いに分けられます。

月々払いの基準となるのが今の家賃です。

今の家賃を基準にしたとき、どれくらいの支払額だったら無理がないかを考えて行き、

そこから、無理のない借入額を算出していきます。

算出の仕方としては、ローン電卓を使用しますが、

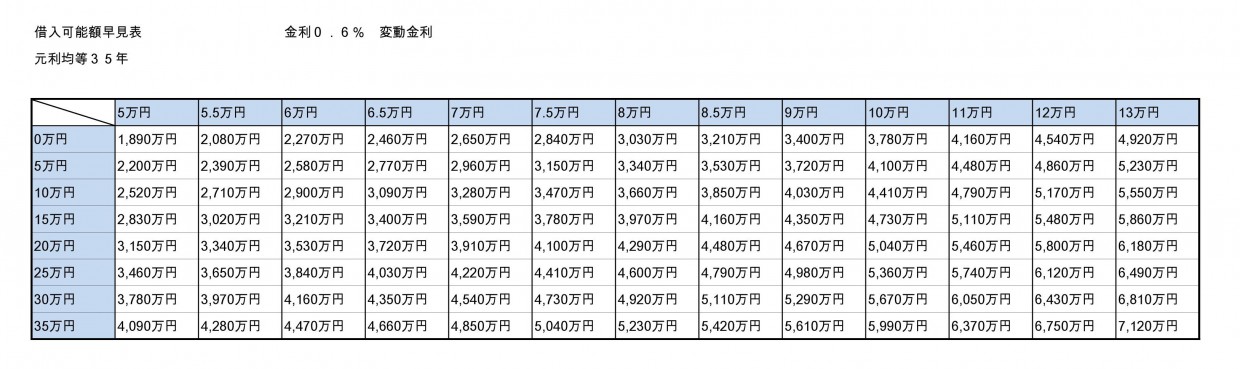

今回はこちらの表を見て行きましょう!

こちらは、変動金利0.6% 35年ローンの借入可能額早見表です。

横軸に月々払い、縦軸にボーナス払いです。

仮に 月々8万、ボーナス時20万 が無理のない支払額としたとき

こちらの表を見ると、借入額としては4,290万のなることがわかります。

これが、「無理のない借入額」を算出する方法です。

また、借入額を考える際は「借りれる金額かどうか」も大切な基準の一つです。

実際には、銀行に審査を出すと分かりますが、

目安として、ご年収の7倍~8倍と言われます。

(他に借入の無い方でご年収が400万円以上の場合)

②自己資金

次に自己資金について考えて行きます。

こちらは、今の貯蓄からいくらまでなら出しても無理がないかを考えて行くのですが、

お客様によってご準備される金額は全く違います。

今は住宅ローンの金利が低いので、自己資金を貯めずに借入を増やす方や、

ご両親からご援助を受けられる方や、

ほぼ全額自己資金で賄われる方もいらっしゃいます。(羨ましい・・・)

また、無理のない金額は世帯によっても異なるで、

自分以外の人がどのくらい自己資金準備しているかは、あまり参考にはなりません。

ただ、自己資金を考えて行く上で、2点頭に入れておいていただきたいことがあります。

1.最低でもご準備して頂く金額として100万~200万円。

→土地を購入する時の手付金(一般的に100万円)と、

住宅会社を決めた時に必要になる契約金(会社ごとに異なりますが、最低100万円)は

ローンを組む前に支払うものになります。

2.手元に100万円は残しておく

→一般家庭4人家族の平均生活費は約25万円です。

万が一退職をし収入がなくなったとして、再就職し収入が入るまでに4ヶ月と考えたときの貯金額です。

まずはいくらご準備できそうかを考えてみて、

その後に以上2点をクリアしているかを是非確認してみてください。

では以上が正しい予算組の仕方です。

ご参考になりましたでしょうか?

グルービーホームでは、これから家づくりをされる方、

土地をお持ちの方もお持ちでない方も、予算組からサポート致します。

家づくりについて何かご不安等あれば、いつでもお問い合わせお待ちしております(^^)

最後まで読んで頂きありがとうございました。